Кредити су постали незаобилазан део модерног живота. Од малих потрошачких позајмица до стамбених кредита који трају деценијама, лако је „позајмити“ новац и осетити тренутно олакшање, али последице често долазе касније. Финансијске институције нуде могућност за бољи животни стандард, али истовремено стварају психолошки притисак и дугорочну зависност.

У савременом друштву кредит није само новац који се враћа; он постаје инструмент који обликује наше одлуке, ограничава изборе и утиче на начин на који планирамо будућност. Док неки људи користе кредите као алат за инвестиције и раст, други се полако уплићу у циклус дуга који се може упоредити са сталним „финансијским ланцем“.

Историја зависности од кредита

Феномен потрошачког дуга није новост. У Сједињеним Америчким Државама након Другог светског рата, кредит је постао масовни алат за стамбене потребе и куповину робе. Током седамдесетих година прошлог века, у Европи се развијају потрошачки кредити и картице, а куповина на рате постаје уобичајена пракса. Савремени друштвени модел, где се животни стил често финансира кредитима, створио је културу „живи данас, плати сутра“. Огроман раст потрошачких кредита у САД-у током 2000-их делимично је довео до финансијске кризе 2008. године, и показао колико лак приступ кредитима може променити економску стабилност појединца и читавих друштава.

Дуг као контрола

Дуг делује као невидљиви механизам контроле. Када потрошите новац који нисте имали, ваше финансијско понашање се мења. Истраживања показују да људи са већим кредитним обавезама често доносе конзервативније одлуке у другим сферама живота јер страх од неиспуњавања обавеза стално „лежи на њиховим раменима“.

Редовно плаћање рата и стално праћење финансијских обавеза може створити психолошки осећај да је лична економска сигурност немогућа без контроле банке или институције. Другим речима, дуг постепено мења однос према слободи и избору, и може довести до зависности која није само економска већ и психолошка.

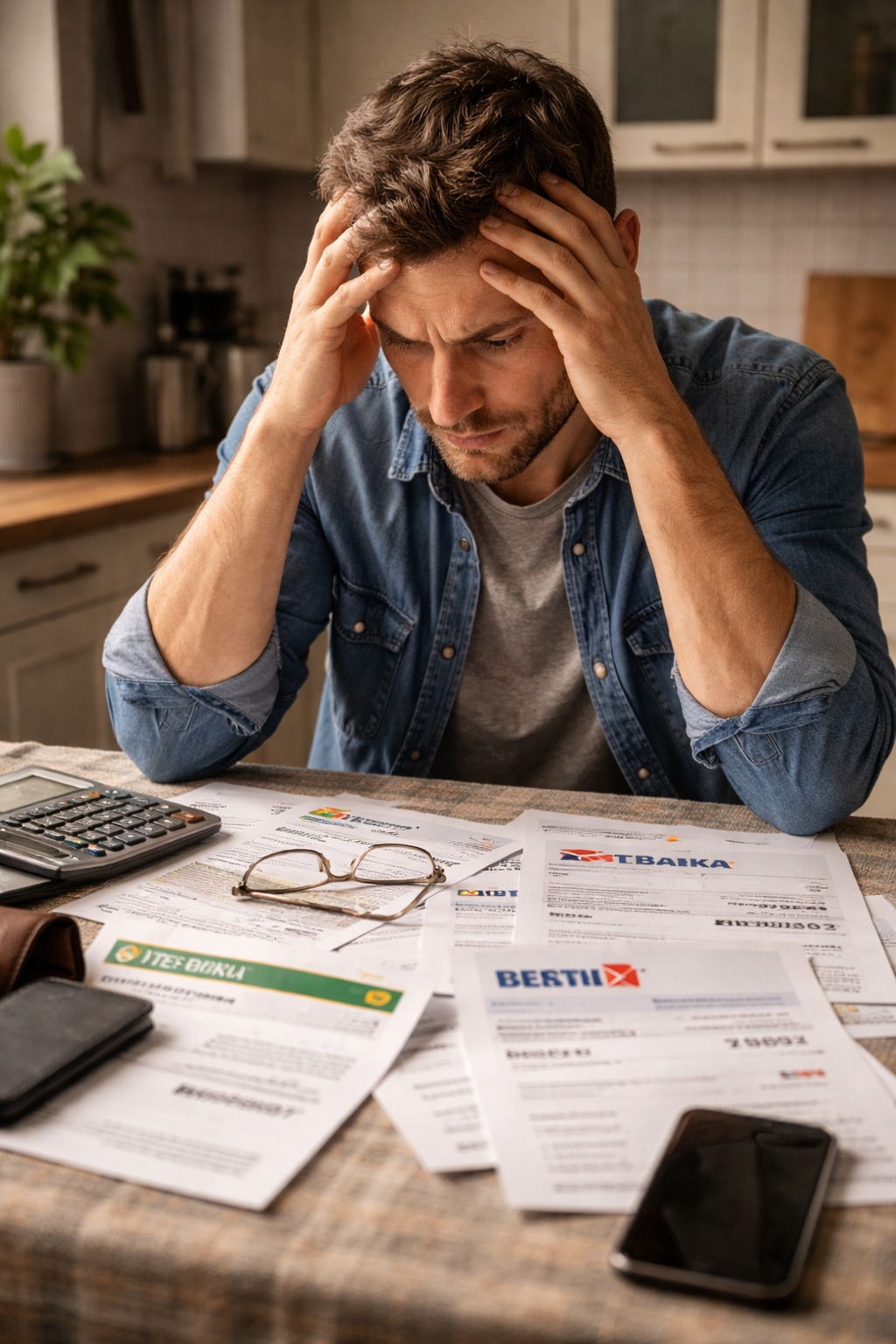

Где је Србија?

У Србији стопа задужености по домаћинствима расте годинама, а често се плата потпуно усмерава на отплату кредита, остављајући мало простора за непланиране трошкове. Млади користе кредите за образовање и путовања, али дугови могу ограничити избор посла и животни стил, а потрошачке кредитне картице и дигиталне микропозajмице често воде у циклус брзог задуживања и отплате, који ствара осећај вечите обавезе.

Истовремено, многи користе кредите да побољшају свој животни стандард — куповина стана, аутомобила или инвестиције — и на тај начин кредит може постати користан алат ако се користи свесно.

Алтернативе и стратегије

Финансијска писменост је кључ за избегавање замке дуга. Свесно коришћење кредита као алата, а не као замене за зараду, може спречити да дуг постане зависност. Праћење буџета, планирање отплате и избегавање „лаких кредита“ смањује ризик да институција постане кључни ауторитет над вашим животом.

Кредити могу бити изузетно корисни, али постају окови када се користе без свести о последицама. Они мењају начин на који доносимо одлуке, утичу на осећај контроле и могу створити зависност од банке и финансијског система. Питање није само да ли кредити омогућавају бољи животни стандард, већ колико дугорочно и дубоко утичу на нашу слободу.

Као и код сваког алата, кључ је у свести и самоконтроли: користите их паметно или дозволите да вас ограничавају.